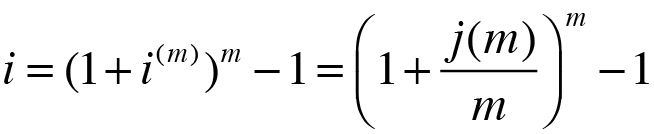

Para la conversión realizada entre el tipo de interés efectivo anual ( i ), el tipo de interés efectivo subperiodal ( i(m) ) y el tipo de interés nominal ( j(m) ) hemos utilizado la siguiente fórmula:  Como se puede obsevar, lo único que necesitamos para poder realizar la conversión es el número de periodos o pagos anuales ( m ) y cualquiera de los tres tipos de interés, pudiendo así obtener los dos restantes. En realidad, solo existen dos tipos de interés: el efectivo y el nominal. Se hace la distición entre los tipos de interés efectivo anual y subperiodal, ya que el efectivo anual ( i ) se usa de referencia en muchas ocasiones aunque los pagos anuales ( m ) sean superiores a 1. Por el contrario, el efectivo subperiodal ( i(m) ) solamente tendrá sentido si los pagos anuales son superiores a 1, ya que si solo existe un pago anual (m = 1) el tipo de interés efectivo subperiodal será igual al tipo de interés efectivo anual: |

|

Idioma | Versión | Más información |

|---|---|---|---|

| Español English |

Escritorio |

Contacto Sugerencias Información de la página |